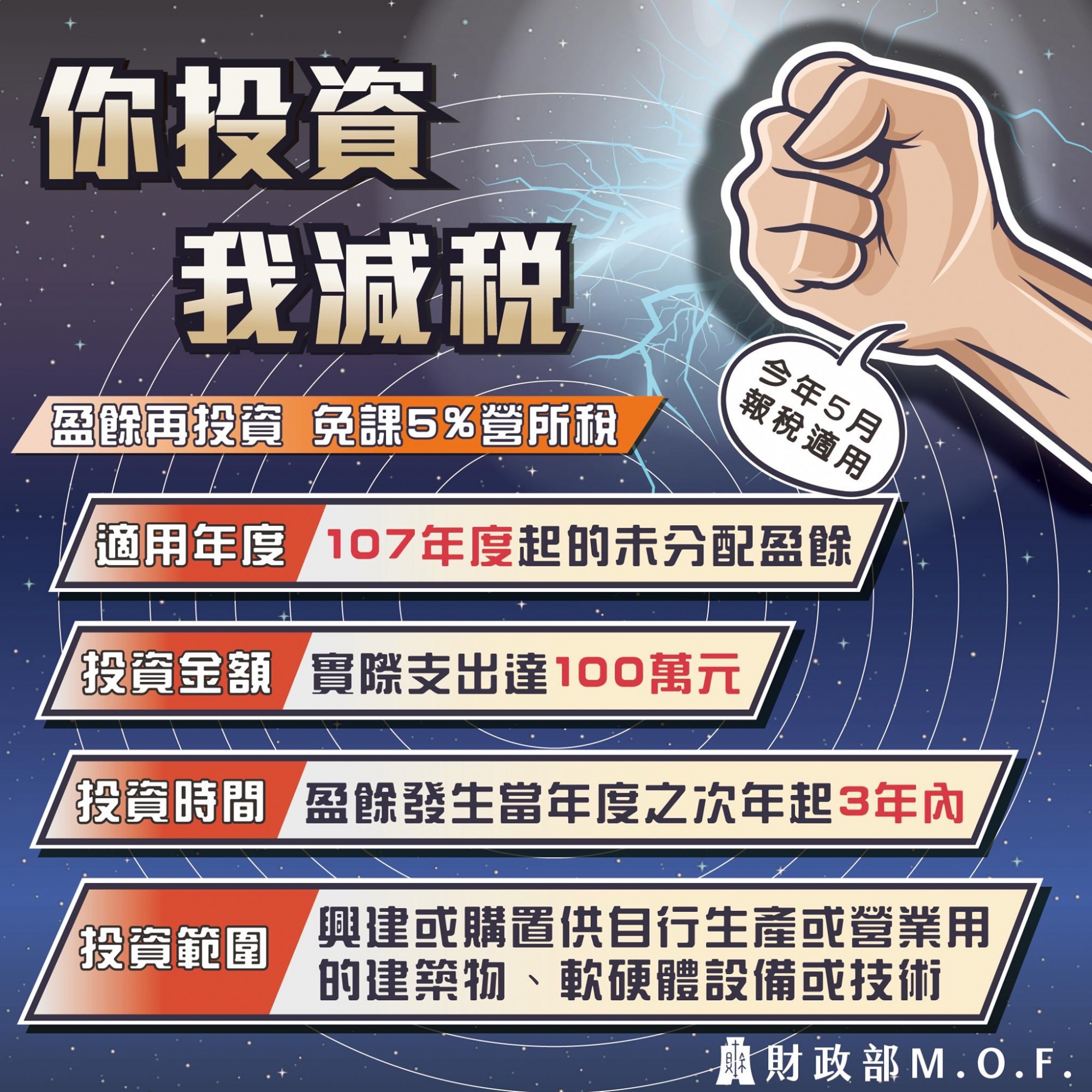

鼓勵企業投資,去年七月修正產創條例,公司或有限合夥事業將107年度起的未分配盈餘用於實質投資,支出金額可列為未分配盈餘減項,免課5%營所稅。

1月9日,財政部公布相關辦法, 掌握四大關鍵,保障企業權益!

◾適用年度:107年度起的未分配盈餘 ◾投資金額:實際支出達新臺幣100萬元 ◾投資時間:盈餘發生當年度之次年起3年內 ◾投資範圍:興建或購置供自行生產或營業用的建築物、軟硬體設備或技術