110年1月1日起 個人出售未上市、未上櫃及非屬興櫃公司股票之交易所得計算

從110年1月1日開始 個人出售未上市、未上櫃及非屬興櫃公司股票之交易所得 要計入個人基本所得額課稅 那麼未上市、未上櫃及非屬興櫃公司的 股票交易損益如何計算呢??

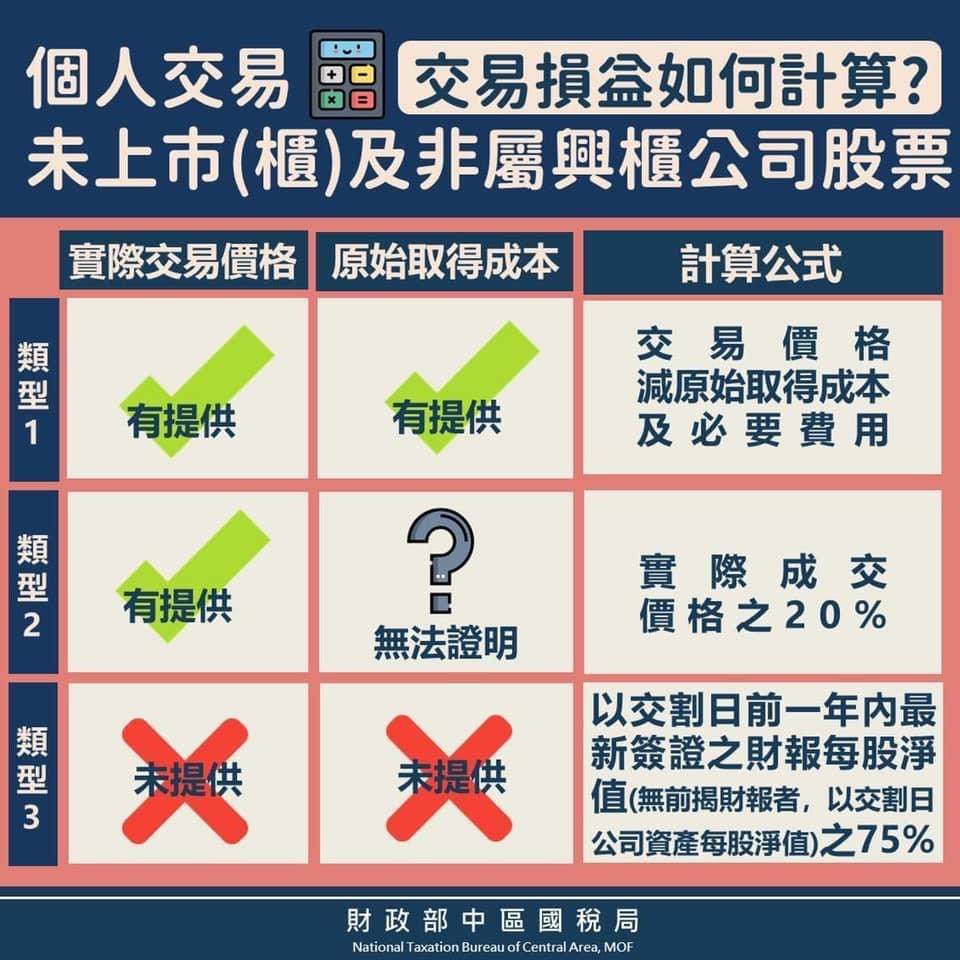

以下共分3種類型介紹

類型1️⃣【提供交易時的實際交易價格及原始取得成本者】 交易損益=交易時的交易價格-原始取得成本及必要費用(必要費用為證券交易稅及手續費)

類型2️⃣【已提供或已查得交易時的實際交易價格,但無法證明原始取得成本者】 交易損益=實際成交價格之20% 類型

3️⃣【未提供交易的實際成交價格者】 交易損益=以交割日前一年內最近一期經會計師查核簽證之財務報告每股淨值(交割日之前一年內無前開報告者,以交割日公司資產每股淨值)之75%

資料來源:中區國稅局 稅務e吉棒